투자은행 "연준의 추가 금리인하에 우호적인 여건 조성된 것"

...12월 FOMC 25bp 인하 전망 유지

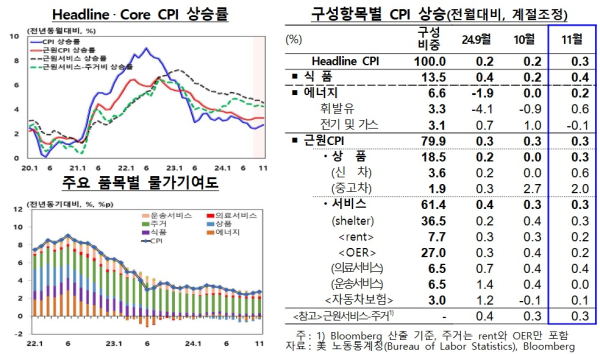

美 11월 소비자물가(Headline CPI) 상승률은 2.7%(전년동월비, 시장예상치 2.7% 부합)로 전월(2.6%)보다 확대(지난 10월에 이어 2개월 연속 상승)됐으며, 전월 대비(SA 기준)로는 전월과 동일한 0.3%(시장예상치 0.3% 부합)를 기록했다.

한국은행 뉴욕사무소는 11일 현지정보 '美 2024년 11월 소비자물가 동향 및 금융시장 반응'에서 이같이 전했다.

한은 뉴욕사무소에 따르면 근원 소비자물가(Core CPI) 상승률은 전월과 동일한 3.3%(시장예상치 3.3% 부합)를 기록했으며, 전월대비(SA 기준)로도 전월과 동일한 0.3%(시장예상치 0.3% 부합)를 기록했다.

전월비 기준 구성항목별로 보면 상품가격(0.0% → 0.3%) 상승폭이 확대되고 서비스가격(0.3% → 0.3%)의 상승세는 전월 수준을 유지했다. 식품가격(0.2% → 0.4%)은 상승세가 확대되고, 에너지가격(0.0% →0.2%)도 휘발유(-0.9% → 0.6%)가 상승 전환하며 상승세가 확대됐다.

상품가격은 중고차(2.7% → 2.0%)의 높은 오름세가 지속된 가운데 신차(0.0% →0.6%) 및 의류(-1.5% → 0.2%)도 상승 전환하며 상승세가 확대됐다. 서비스가격(0.3% → 0.3%)은 의료서비스(0.4% → 0.4%)의 높은 오름세가 유지됐지만 주거비(자가주거비 포함)*(0.4% → 0.3%) 및 운송서비스(0.4% → 0.0%) 오름세가 축소되며 상승세가 전월 수준을 유지했다.

주거비 상승률은 4.7%로 지난 22년 2월 이후 최저치를 기록했으며 주거비 제외 근원서비스(Bloomberg supercore 지수)는 0.31%에서 0.34%로 확대됐다.

한은 뉴욕사무소는 금융시장 반응도 전했다.

시장참가자들은 Headline·근원 CPI 상승률 모두 예상치에 부합한 가운데, 근원 상품가격 상승세 확대에도 불구하고 서비스 부문에서 경직성을 보이던 주거비의 상승세가 둔화되면서 근원 인플레이션의 안정세를 이끈 것으로 평가했다.

변동성이 큰 식품 및 에너지 부문을 제외한 근원상품은 자동차(중고차 2.7%→ 2.0%, 신차 0.0% → 0.6%(MoM)) 등의 높은 오름세를 중심으로 상승세가 확대됐으나, 이는 대체로 일시적 요인에 기인한 것으로 판단했다.

투자은행들은 주로 주거비 개선세에 주목한 가운데 연준의 추가 금리인하에 우호적인 여건이 조성된 것으로 평가하며 12월 FOMC에서 25bp 인하를 전망(시장가격에 거의 반영)을 유지했다.

Fed Fund Futures에 반영된 연준의 12월 25bp 금리인하 확률은 전일 85.8% → 98.6%로 확대됐다.

CPI 발표 이후 연준 12월 금리인하 기대 확대로 장초반 금리는 단기물을 중심으로 하락하고 주가는 상승했으나, 미달러화는 일본은행 금리인상 기대 축소에 따른 엔화 약세 등으로 강세를 보였으며, 금리는 양호한 국채입찰(10년물) 결과에도 불구하고 hawkish하게 평가된 캐나다 중앙은행(BOC) 정책회의 영향 등으로 장기물을 중심으로 상승했다. [파이낸셜신문=임권택 기자 ]