SC은행 가산금리 8.3%포인트로 시중은행 최고 수준

|

은행연합회 비교 공시

소비자단체 “편취” 집단소송 추진

은행들이 가계대출에 적용하는 가산금리가 최고 8%포인트가 넘는 것으로 나타났다.

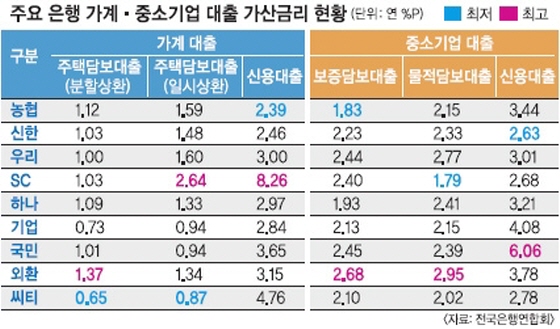

은행연합회가 20일 발표한 ‘대출 가산금리 비교 공시’에 따르면 국내 은행들이 개인 신용대출에 적용하는 가산금리는 평균 3.8% 포인트다. 가산금리란 대출자의 신용도와 담보 여부를 따져 덧붙이는 금리로, 은행은 재원조달 비용인 기준금리와 가산금리를 더해 대출금리를 정한다.

은행별 가산금리를 보면 SC은행의 가산금리는 8.3%포인트로 시중은행 최고 수준이고, 한국씨티은행이 4.8%포인트로 그 뒤를 이었다. 다른 시중은행들이 개인 신용대출에 적용하는 가산금리는 평균 3.8%포인트로 집계됐다.

SC은행 관계자는 “다른 은행에서 대출받지 못하는 5~7등급의 대출 비중이 큰 탓에 평균 가산금리가 높다”고 설명했다. 보통 5~7등급인 고객들은 은행 대출이 어려워 제2금융권에서 연 20%대 고금리 대출을 이용해야 하는데, SC은행은 이들에게 상대적으로 낮은 10%대 대출상품을 판매한다는 것이다. 가장 낮은 산업은행은 6~10등급 대출이 없었다.

신용대출 가산금리는 1.87% 포인트(산업은행)부터 8.26% 포인트(SC은행)까지 편차가 매우 컸다. 비교적 안정적인 담보가 잡히는 주택담보대출에 비해 개인 신용등급의 불확실성이나 부도 위험(돈을 갚지 않을 확률)이 크기 때문이다.

개인 신용대출 가산금리가 낮은 곳은 산업(1.89%P), 농협(2.39%P), 신한(2.46%P)은행이었다. 높은 곳은 SC(8.26%P), 씨티(4.76%P), 국민(3.65%P)은행 순이었다.

주택담보대출의 가산금리는 일시상환 방식을 기준으로 SC은행(2.6%포인트)과 수협은행(2.1%포인트)을 제외한 모든 은행이 1%포인트 안팎을 고르게 적용한다.

금융권 관계자는 “주택금융공사가 취급하는 ‘적격대출’(장기 분할상환 고정금리 대출)이 포함돼 신용대출보다 가산금리를 붙일 요인이 적기 때문”이라고 말했다.

분할상환식 대출금리는 수협은행이 5.2%로 가장 높고 특별상품 판촉을 벌인 광주은행이 3.8%로 가장 낮다.

기업대출 가산금리를 전산 조작해 거액의 부당이득을 챙긴 혐의로 19일 검찰의 압수수색을 받은 외환은행은 주택담보대출 가산금리가 1.37% 포인트로 지방은행(수협은행 1.64%P)을 제외하고는 가장 높은 축에 속했다.

중소기업 대출(보증서담보대출) 가산금리도 2.68% 포인트로 국민(2.45%P), 신한(2.23%P), 우리(2.44%P), 하나(1.93%P), 기업(2.13%P) 등 다른 은행들보다 외환은행이 상대적으로 높았다.

외환은행의 중소기업 물적담보대출 가산금리는 3.0%포인트로 다른 은행보다 최고 1.2%포인트 높다. 보증서담보대출 가산금리도 2.7%포인트로 산업은행(2.8%포인트)의 뒤를 이었다.

외환은행은 대출금 가산금리를 조작해 중소기업을 상대로 180억여원의 부당이득을 챙긴 혐의로 19일 검찰의 압수수색을 받았다.

외환은행 측은 “실제 대출이 일어난 건수가 10여건에 불과해 연합회 공시는 대표성이 떨어진다”고 해명했다.

은행연합회 측은 “가산금리 비교 공시로 어느 은행의 대출금리가 상대적으로 비싼지 확인이 쉬워졌다”면서 “이자가 싼 은행으로 갈아타려는 대출자 수요가 크게 늘어날 것”으로 내다봤다.

한편 금융소비자원은 은행의 ‘불법 가산금리 편취’와 관련해 집단소송을 추진하기로 했다.

20일 금융소비자원은 외환은행의 중소기업 대출에 대한 편법 가산금리 부당이득 사건을 다른 은행까지 확대, 조사해야 한다면서 피해자를 모아 소송하겠다고 밝혔다.

금융소비자원 측은 중소기업들과 개인들에게 대출이율이 편법으로 적용된 대출약정서 등 관련자료와 피해사례를 접수한 후 조정 및 소송을 통해 반환을 추진할 계획이다.

금융소비자원은 은행이 부당한 가산금리로 얻은 수익이 최근 10년간 5조원 이상이 될 것으로 추정했다.

이는 지난 10년간 은행의 당기순이익 343조원, 대출이자수익 697조원을 근거로 산출한 것으로, 이 중 1%만 불법 가산금리로 편취했다면 규모가 3조4,000억~7조원인 만큼 중간 수준이 5조원이 넘을 것이라고 주장했다.

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지