보험회사 대출은 가계·기업 모드 증가세를 보였으며, 연체율 또한 상승한 것으로 나타났다.

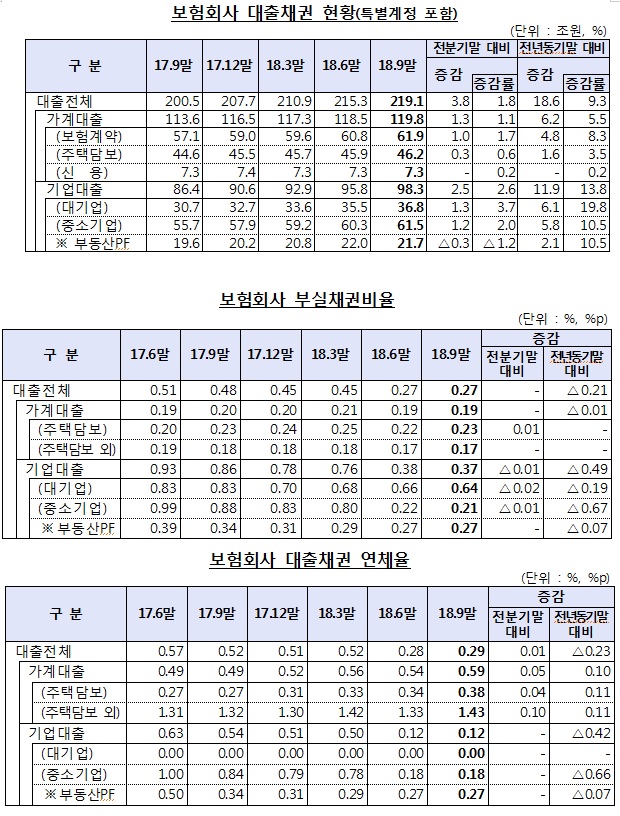

27일 금융감독원의 '2018.9월말 보험회사 대출채권 현황 분석'에 따르면, 9월말 현재 보험회사의 대출채권 잔액은 219조1천억원으로 전분기말(215조3천억원) 대비 3조8천억원(↑1.8%)이 증가했다.

가계대출은 119조8천억원으로 전분기말 대비 1조3천억원(↑1.1%) 증가했는데, 이는 보험계약대출(+1.0조원), 주택담보대출(+0.3조원) 증가에 기인한다.

기업대출은 98조3천억원으로 전분기말 대비 2조5천억원(↑2.6%) 증가했는데, 이는 대기업대출(+1.3조원), 중소기업대출(+1.2조원) 증가에 기인한다.

9월말 보험회사의 대출채권 연체율(1개월 이상 원리금 연체 기준)은 0.29%로 전분기말(0.28%) 대비 0.01%포인트 상승한 것으로 나타났다.

가계대출 연체율은 0.59%로 전분기말(0.54%) 대비 0.05%포인트 상승햇으며, 이중 주택담보대출 연체율은 0.38%로 전분기말 대비 0.04%포인트 상승했다.

주택담보대출을 제외한 가계대출(신용대출, 기타대출)의 연체율은 1.43%로 전분기말(1.33%) 대비 0.10%포인트 상승했다.

기업대출 연체율은 0.12%로 전분기말(0.12%)과 동일하게 나타났다. 중소기업대출 연체율은 0.18%로 전분기말(0.18%)과 동일하며, 부동산PF대출 연체율도 0.27%로 전분기말(0.27%)과 동일하게 나타났다.

9월말 보험회사 대출의 부실채권 규모는 5천931억원으로 전분기말(5천9백억원) 대비 31억원 증가했다.

이에 따라 9월말 부실채권비율(=고정이하여신/총여신)은 0.27%로 전분기말(0.27%)과 동일한 수준을 유지하고 있는 것으로 나타났다.

가계대출 부실채권비율은 0.19%로 전분기말(0.19%)과 동일하다. 주택담보대출 부실채권비율은 0.23%로 전분기말 대비 0.01%포인트 상승햇으며,주택담보대출을 제외한 가계대출의 부실채권비율은 0.17%로 전분기말(0.17%)과 동일하게 나타났다.

기업대출 부실채권비율은 0.37%로 전분기말(0.38%) 대비 0.01%포인트 하락했다. 중소기업대출 부실채권비율은 0.21%로 전분기말 대비 0.01%포인트 하락햇으며, 부동산PF대출 부실채권비율은 0.27%로 전분기말(0.27%)과 동일하다.

금감원은 가계대출과 기업대출의 연체율 및 부실채권비율 모두 안정적 수준을 유지하는 등 대출 건전성은 전반적으로 양호한 것으로 평가했다.

향후 금리 상승시 차주의 채무상환능력이 악화될 가능성이 존재하므로 보험권은 총부채원리금상환비율(DSR) 제도를 시범운영 중에 있으며, 이후 DSR 관리지표 도입을 통해 가계대출 규모 및 건전성 등에 대한 감독을 강화할 예정이다.

또한, 주택담보대출의 고정금리대출 및 비거치식 분할상환대출 비중 확대를 통한 가계대출 구조개선 등도 적극 유도할 계획이라고 금감원은 밝혔다.

현재 감독당국은 고정금리대출 목표비중을 2017년말 30%에서 올해까지 40%로 올린다는 방침이다.

또 비거치식 분할상환대출 목표비중도 2017년말 50%에서 2018년말 55%로 상향했다.

27일 금융감독원의 '2018.9월말 보험회사 대출채권 현황 분석'에 따르면, 9월말 현재 보험회사의 대출채권 잔액은 219조1천억원으로 전분기말(215조3천억원) 대비 3조8천억원(↑1.8%)이 증가했다.

|

가계대출은 119조8천억원으로 전분기말 대비 1조3천억원(↑1.1%) 증가했는데, 이는 보험계약대출(+1.0조원), 주택담보대출(+0.3조원) 증가에 기인한다.

기업대출은 98조3천억원으로 전분기말 대비 2조5천억원(↑2.6%) 증가했는데, 이는 대기업대출(+1.3조원), 중소기업대출(+1.2조원) 증가에 기인한다.

9월말 보험회사의 대출채권 연체율(1개월 이상 원리금 연체 기준)은 0.29%로 전분기말(0.28%) 대비 0.01%포인트 상승한 것으로 나타났다.

가계대출 연체율은 0.59%로 전분기말(0.54%) 대비 0.05%포인트 상승햇으며, 이중 주택담보대출 연체율은 0.38%로 전분기말 대비 0.04%포인트 상승했다.

주택담보대출을 제외한 가계대출(신용대출, 기타대출)의 연체율은 1.43%로 전분기말(1.33%) 대비 0.10%포인트 상승했다.

기업대출 연체율은 0.12%로 전분기말(0.12%)과 동일하게 나타났다. 중소기업대출 연체율은 0.18%로 전분기말(0.18%)과 동일하며, 부동산PF대출 연체율도 0.27%로 전분기말(0.27%)과 동일하게 나타났다.

9월말 보험회사 대출의 부실채권 규모는 5천931억원으로 전분기말(5천9백억원) 대비 31억원 증가했다.

이에 따라 9월말 부실채권비율(=고정이하여신/총여신)은 0.27%로 전분기말(0.27%)과 동일한 수준을 유지하고 있는 것으로 나타났다.

가계대출 부실채권비율은 0.19%로 전분기말(0.19%)과 동일하다. 주택담보대출 부실채권비율은 0.23%로 전분기말 대비 0.01%포인트 상승햇으며,주택담보대출을 제외한 가계대출의 부실채권비율은 0.17%로 전분기말(0.17%)과 동일하게 나타났다.

기업대출 부실채권비율은 0.37%로 전분기말(0.38%) 대비 0.01%포인트 하락했다. 중소기업대출 부실채권비율은 0.21%로 전분기말 대비 0.01%포인트 하락햇으며, 부동산PF대출 부실채권비율은 0.27%로 전분기말(0.27%)과 동일하다.

금감원은 가계대출과 기업대출의 연체율 및 부실채권비율 모두 안정적 수준을 유지하는 등 대출 건전성은 전반적으로 양호한 것으로 평가했다.

향후 금리 상승시 차주의 채무상환능력이 악화될 가능성이 존재하므로 보험권은 총부채원리금상환비율(DSR) 제도를 시범운영 중에 있으며, 이후 DSR 관리지표 도입을 통해 가계대출 규모 및 건전성 등에 대한 감독을 강화할 예정이다.

또한, 주택담보대출의 고정금리대출 및 비거치식 분할상환대출 비중 확대를 통한 가계대출 구조개선 등도 적극 유도할 계획이라고 금감원은 밝혔다.

현재 감독당국은 고정금리대출 목표비중을 2017년말 30%에서 올해까지 40%로 올린다는 방침이다.

또 비거치식 분할상환대출 목표비중도 2017년말 50%에서 2018년말 55%로 상향했다.

|

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지