보험사 영업이 갈수록 저조한 것으로 나타났다.

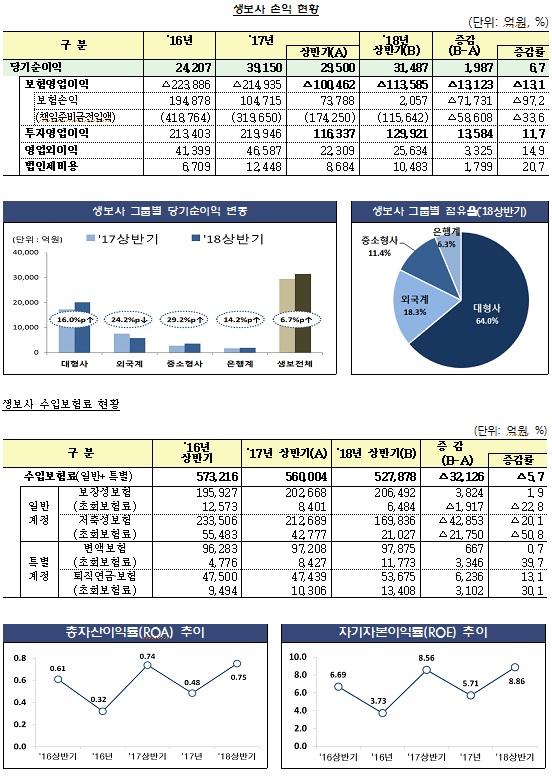

올 상반기 생보사 수입보험료는 52조7천878억원으로, 전년 동기(56조4억원) 대비 무려 3조2천126억원(5.7%) 감소했다.

보장성보험의 수입보험료는 3천824억원 증가에 그친 반면, 저축성보험의 수입보험료가 4조2천853억원 감소한데 주로 기인한다.

금융감독원은 ‘2018년 상반기 생명보험회사 경영실적[잠정]’에서 20일 이같이 밝혔다.

그럼에도 본연의 영업 감소에도 불구하고 올 상반기(1~6월) 당기순이익은 유가증권처분이익 증가 등으로 전년 동기(2조9천500억원) 대비 1천987억원(6.7%) 증가한 3조1천487억원을 시현했다.

보험영업손실은 11조3천585억원으로, 저축성 보험료 감소(△4조3천조원), 해약 증가 등으로 인한 지급보험금 증가(3조3천억원) 등에 기인하여 전년 동기 대비 1조3천123억원(13.1%)의 손실이 확대됐다.

투자영업이익은 12조9천921억원으로, 비경상적 요인인 삼성전자 주식처분이익(1조958억원) 등으로 1조3천584억원(11.7%) 증가했다.

영업외이익은 2조5천634억원으로, 변액보험 판매 호조에 따른 수수료수입 증가(3,285억원) 등으로 3,325억원(14.9%) 증가했다.

삼성, 한화, 교보의 대형사(2조147억원), 흥국, 현대라이프, 미래에셋, DB, 교보라이프, ING의 중소형사(3,593억원), 신한, DGB, KDB, KB, 하나, IBK, 농협의 은행계(1,972억원)는 상반기 당기순이익이 전년 동기 보다 각각 2천776억원(16.0%), 811억원(29.2%), 245억원(14.2%) 증가했다.

반면, ABL, 메트라이프, 처브라이프, 푸르덴셜, 라이나, 카디프, AIA, 동양의 외국계(5,775억원)는 당기순이익이 1천846억원(24.2%) 감소한 것으로 나타났다.

올 상반기 수입보험료는 보장성보험 39.1%, 저축성보험 32.2%, 변액보험 18.5%, 퇴직연금․보험 10.2%로 구성됐다.

신계약보험료(초회보험료) 기준으로는 저축성보험 39.9%, 퇴직연금․보험 25.5%, 변액보험 22.3%, 보장성보험 12.3% 順으로 나타났다.

금감원에 따르면, IFRS17 등 자본규제 강화에 대비하여 저축성보험 판매가크게 줄어든 반면, 보장성보험의 매출 신장은 상대적으로 저조하다.

저축성보험(16조9천836억원)은 전년 동기 대비 4조2천853억원(20.1%)이 감소했다. 저축성 신계약보험료(2조1천027억원)는 전년 동기 대비 50.8%(2조1천750억원) 감소했다.

보장성보험(20조6천492억원), 변액보험(9조7천875억원), 퇴직연금․보험(5조3천675억원)은 전년 동기 대비 각각 3천824억원(1.9%), 667억원(0.7%), 6천236억원(13.1%)이 증가했다.

변액보험 신계약보험료(1조1천773억원)는 주가 호전 및 생보사의 적극적인 영업 등으로 39.7%(3,346억원) 증가했으며, 2011년 상반기 이후 처음으로 1조원을 돌파했다.

생보사 수익성에 있어, 올 상반기 총자산이익률(ROA)은 0.75%로, 당기순이익 증가(1,987억원) 등으로 전년 동기(0.74%) 대비 0.01%p 상승했다.

자기자본이익률(ROE)은 8.86%로 전년 동기(8.56%) 대비 0.30%포인트 상승했다.

올 상반기 생보사 수입보험료는 52조7천878억원으로, 전년 동기(56조4억원) 대비 무려 3조2천126억원(5.7%) 감소했다.

보장성보험의 수입보험료는 3천824억원 증가에 그친 반면, 저축성보험의 수입보험료가 4조2천853억원 감소한데 주로 기인한다.

|

금융감독원은 ‘2018년 상반기 생명보험회사 경영실적[잠정]’에서 20일 이같이 밝혔다.

그럼에도 본연의 영업 감소에도 불구하고 올 상반기(1~6월) 당기순이익은 유가증권처분이익 증가 등으로 전년 동기(2조9천500억원) 대비 1천987억원(6.7%) 증가한 3조1천487억원을 시현했다.

보험영업손실은 11조3천585억원으로, 저축성 보험료 감소(△4조3천조원), 해약 증가 등으로 인한 지급보험금 증가(3조3천억원) 등에 기인하여 전년 동기 대비 1조3천123억원(13.1%)의 손실이 확대됐다.

투자영업이익은 12조9천921억원으로, 비경상적 요인인 삼성전자 주식처분이익(1조958억원) 등으로 1조3천584억원(11.7%) 증가했다.

영업외이익은 2조5천634억원으로, 변액보험 판매 호조에 따른 수수료수입 증가(3,285억원) 등으로 3,325억원(14.9%) 증가했다.

삼성, 한화, 교보의 대형사(2조147억원), 흥국, 현대라이프, 미래에셋, DB, 교보라이프, ING의 중소형사(3,593억원), 신한, DGB, KDB, KB, 하나, IBK, 농협의 은행계(1,972억원)는 상반기 당기순이익이 전년 동기 보다 각각 2천776억원(16.0%), 811억원(29.2%), 245억원(14.2%) 증가했다.

반면, ABL, 메트라이프, 처브라이프, 푸르덴셜, 라이나, 카디프, AIA, 동양의 외국계(5,775억원)는 당기순이익이 1천846억원(24.2%) 감소한 것으로 나타났다.

올 상반기 수입보험료는 보장성보험 39.1%, 저축성보험 32.2%, 변액보험 18.5%, 퇴직연금․보험 10.2%로 구성됐다.

신계약보험료(초회보험료) 기준으로는 저축성보험 39.9%, 퇴직연금․보험 25.5%, 변액보험 22.3%, 보장성보험 12.3% 順으로 나타났다.

금감원에 따르면, IFRS17 등 자본규제 강화에 대비하여 저축성보험 판매가크게 줄어든 반면, 보장성보험의 매출 신장은 상대적으로 저조하다.

저축성보험(16조9천836억원)은 전년 동기 대비 4조2천853억원(20.1%)이 감소했다. 저축성 신계약보험료(2조1천027억원)는 전년 동기 대비 50.8%(2조1천750억원) 감소했다.

보장성보험(20조6천492억원), 변액보험(9조7천875억원), 퇴직연금․보험(5조3천675억원)은 전년 동기 대비 각각 3천824억원(1.9%), 667억원(0.7%), 6천236억원(13.1%)이 증가했다.

변액보험 신계약보험료(1조1천773억원)는 주가 호전 및 생보사의 적극적인 영업 등으로 39.7%(3,346억원) 증가했으며, 2011년 상반기 이후 처음으로 1조원을 돌파했다.

생보사 수익성에 있어, 올 상반기 총자산이익률(ROA)은 0.75%로, 당기순이익 증가(1,987억원) 등으로 전년 동기(0.74%) 대비 0.01%p 상승했다.

자기자본이익률(ROE)은 8.86%로 전년 동기(8.56%) 대비 0.30%포인트 상승했다.

|

저작권자 © 파이낸셜신문 무단전재 및 재배포 금지